Camión con biocombustible.

Los biocombustibles no pueden competir con el petróleo y el gas: el biometano es un 170% más caro y el e-metanol, un 600%

Para la industria y el transporte sigue siendo un problema el precio de la alternativa a los combustibles fósiles.

Más información: Se desata la guerra por los biocombustibles: decálogo de los pros y contras de su producción y consumo

Biometano, metanol verde, e-metanol... los biocombustibles siguen teniendo precios prohibitivos para sustituir al petróleo y el gas en los procesos industriales y en el transporte. Y los números así lo demuestran.

A día de hoy, y con los precios de los mercados internacionales, el biometano cuesta un 169% más que el GNL (gas natural licuado) fósil, el biometanol cuesta un 469% más que el fueloil tradicional de muy bajo contenido de azufre (VLSFO), empleado en el transporte marítimo. Y el e-metanol, por su parte, cuesta un 626% más que ese mismo combustible, según datos presentados por la Organización Marítima Internacional (OMI).

Y en Europa el sector de los biocombustibles no sólo debe lidiar con este disparate de precios, sino además hacer frente a un profundo cambio y responder con la adaptación a las normativas europeas, como FuelEU, Fit for 55, REPowerEU y la Directiva de Energías Renovables (RED).

La regulación debe responder a problemas como la trazabilidad de los combustibles a través de la Base de Datos de la Unión para Biocombustibles (UDB), el desarrollo de nuevas cadenas de suministro para biocombustibles y combustibles alternativos, la adopción de SAF para la aviación o la evolución de los eFuels.

Y en el caso concreto de la industria, también deberá afrontar la volatilidad de los precios de las materias primas (como los aceites vegetales).

Biometano.

Es un gas combustible renovable que se obtiene a partir de residuos orgánicos.

Biometanol.

Es un producto sustituto del metanol sintético y se utiliza ampliamente en la industria química (el metanol generalmente se fabrica a partir de gas natural y, en menor medida, a partir de carbón).

E-metanol.

El e-metanol se obtiene combinando hidrógeno extraído del agua con CO2 extraído del aire o de plantas industriales.

De 6 bcm a 35 bcm

Europa se encuentra actualmente en pleno proceso de aumento de la capacidad de producción de biometano. Hay un claro repunte en la actividad inversora, especialmente en España, que tiene mucho potencial y poco desarrollo hasta la fecha.

La Asociación Europea de Biogás (EBA) publicó su informe anual el otoño pasado, que muestra que en 2023 la producción de biometano aumentó aproximadamente un 20% interanual, hasta 4,9 bcm en toda la UE y en 2024 llegó hasta los 6 bcm. Francia e Italia han sido responsables de gran parte de los recientes aumentos en el número de plantas.

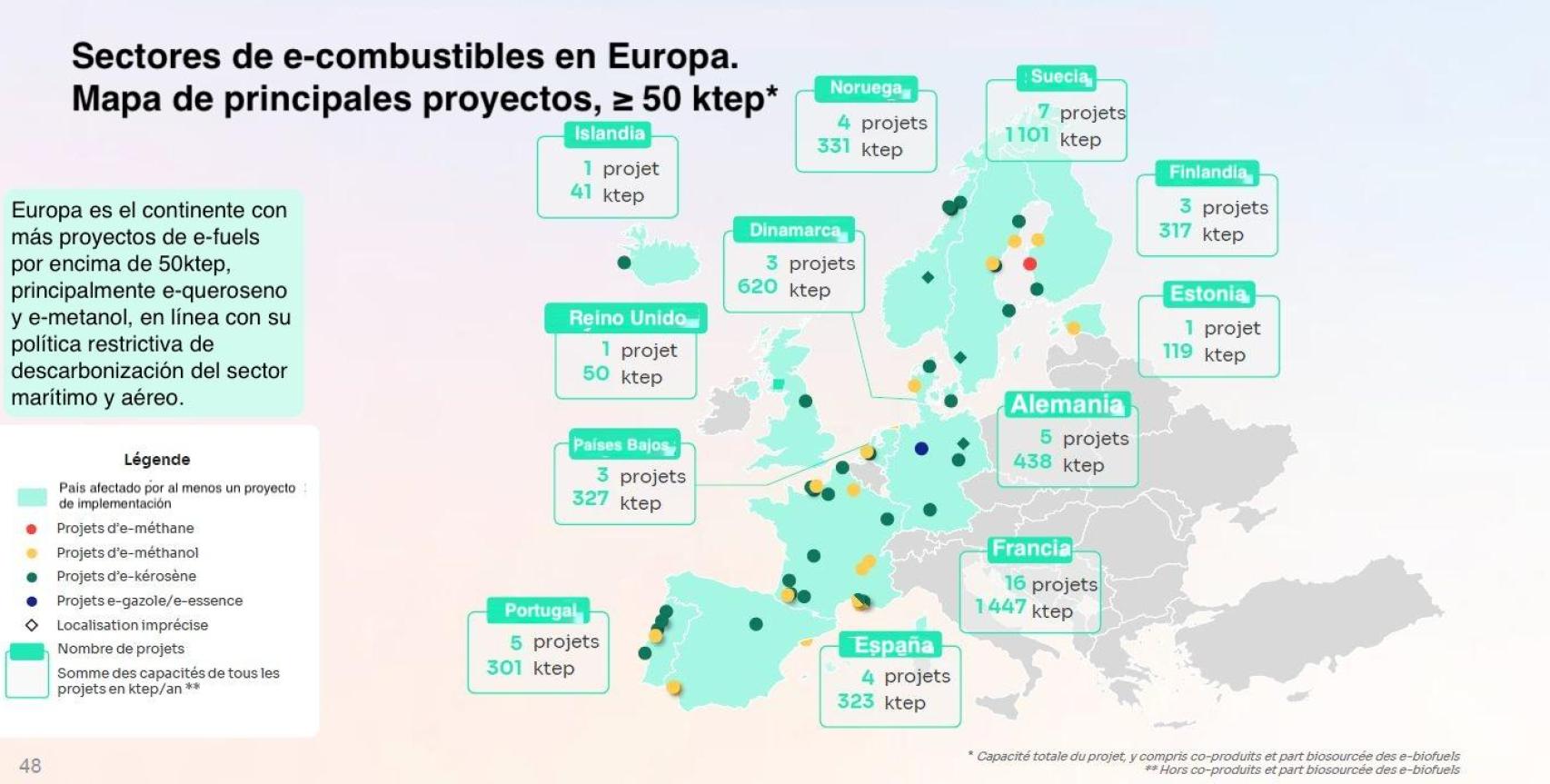

Sectores de e-combustibles en Europa

En España, solo representa un 0,1% del total de gas consumido en 2024, aunque se espera que en los próximos años se produzca una auténtica revolución con todos los proyectos que están en construcción. Actualmente, el país cuenta con once plantas de biometano en explotación (según Gasnam) y la previsión es que se superen las 50 plantas para el 2025 (según Sedigas). En países como Dinamarca, Suecia o Alemania su participación es, por el momento, del 34%, 22% y 12%, respectivamente.

Sin embargo, dado el objetivo de REPowerEU de 35 bcm para 2030, los aumentos deben acelerarse en los próximos cinco años.

Los e-fuels de China

Después de los paneles solares, los aerogeneradores, los biocarburantes y la producción de hidrógeno, es el turno del sector de los carburantes sintéticos (producidos a partir de hidrógeno y CO2). Según la segunda versión del Observatorio Internacional de E-Fuels, publicada el miércoles pasado y elaborada por Sia Partners, la mayoría de los proyectos en estudio en el mundo se ubican actualmente en China.

Pero no hay que echarse las manos a la cabeza. Aunque China representa el 60% de la capacidad de producción planificada de e-metanol, Europa concentra el 65% en el caso del e-queroseno.

Mapa de los proyectos de los e-combustibles.

En total, a finales de 2024, se han identificado cerca de 120 proyectos de producción en todo el mundo con una capacidad anual superior a 50.000 toneladas equivalentes de petróleo (ktep), lo que eleva la capacidad total a 18.500 ktep.

Cuatro de esos proyectos están en España, con 323 ktep de capacidad, pero Francia lidera el desarrollo en la UE con 16 proyectos que suman 1.445 ktep. Islandia, Noruega, Suecia, Dinamarca, Finlandia, Estonia, Alemania, Países Bajos y Portugal también están en la carrera. En total 53 proyectos que suman casi 6.000 ktep de capacidad.